Depuis le 1ᵉʳ octobre 2025, la TVA applicable aux panneaux photovoltaïques a connu un bouleversement majeur. Ce guide complet vous aide à comprendre les nouveaux taux, les conditions d’éligibilité et comment optimiser votre projet solaire en 2026.

Ce que vous devez savoir sur la TVA solaire en 2026

La TVA, c’est le poste qu’on oublie trop souvent quand on calque ses calculs sur le prix HT de l’installateur. Et pourtant, entre un taux à 5,5 % et un taux à 20 %, l’écart se chiffre en milliers d’euros.

Ce qui a changé

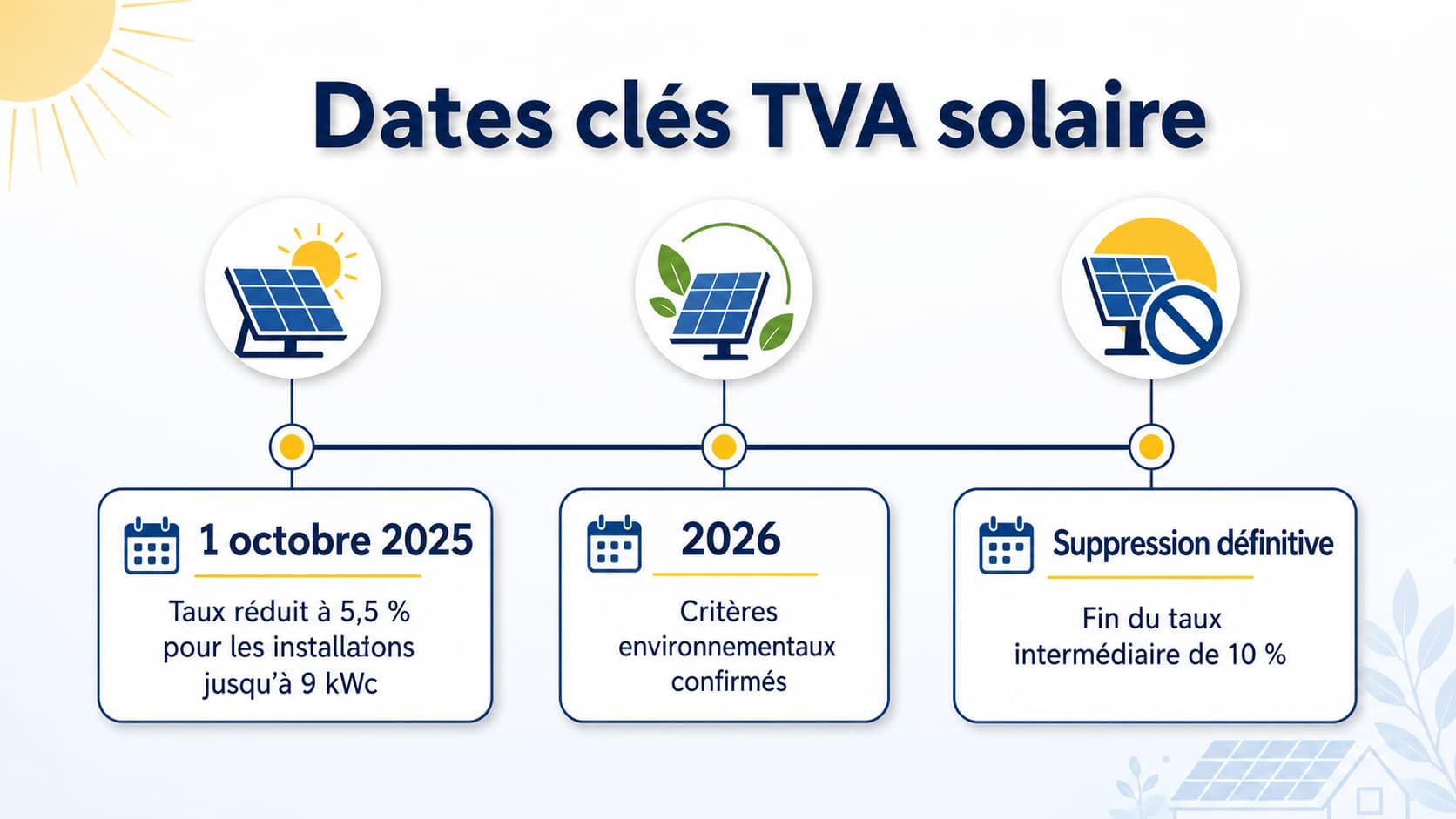

- 1ᵉʳ octobre 2025 : Le taux réduit passe de 10 % à 5,5 % pour les installations ≤ 9 kWc respectant les critères environnementaux. C’est l’application de la loi de finances 2025.

- 1ᵉʳ janvier 2026 : Disparition définitive du taux de 10 % pour les projets solaires résidentiels. Seuls subsistent le 5,5 % et le 20 %.

- Courant 2026 : Publication par arrêté de la liste des équipements (panneaux, onduleurs, gestionnaires d’énergie) certifiés « ultra‑bas carbone », condition sine qua non pour le taux réduit.

Vous suivez un projet d’installation près d’Yvetot ou ailleurs ? Prenez cinq minutes pour comprendre où vous vous situez dans ce nouveau cadre. Ça pourrait bien être les cinq minutes les plus rentables de votre projet solaire.

Quel taux de TVA s’applique à votre projet ? Faites le test

Plutôt que de vous noyer dans les textes, répondez simplement à ces trois questions. Le chemin est logique, et à chaque embranchement vous saurez exactement quel taux vous concerne – et si vous pouvez récupérer la TVA par la suite.

Question 1 – Quelle est la puissance de votre installation ?

- ≤ 3 kWc (environ 6 à 8 panneaux) : vous êtes dans la tranche historiquement privilégiée. Continuez.

- Entre 3 et 9 kWc : c’est le nouveau seuil élargi par la réforme. Vous pouvez prétendre au meilleur taux, mais sous conditions. Continuez.

- > 9 kWc : votre projet sort du cadre résidentiel classique. Le taux applicable sera de 20 %, avec des règles professionnelles de récupération de TVA. Passez directement au verdict.

Question 2 – Comptez-vous autoconsommer votre production ?

- Autoconsommation totale (vous consommez tout, rien n’est injecté sur le réseau) : vous bénéficiez du taux réduit, mais pas de récupération de TVA possible.

- Autoconsommation avec vente du surplus : vous profitez du taux réduit et pouvez, en plus, enclencher la procédure de récupération de la TVA sur vos dépenses d’équipement.

- Vente totale : vous injectez tout sur le réseau. Le taux applicable est de 20 %, mais la TVA est récupérable comme pour toute activité économique. Passez au verdict.

Question 3 – Votre logement a-t-il plus de deux ans ?

- Oui (résidence principale ou secondaire achevée depuis plus de deux ans) : vous restez éligible au taux réduit si vous remplissez les autres conditions.

- Non (construction neuve) : en règle générale, vous basculez en TVA à 20 %, sauf cas particuliers à vérifier avec votre constructeur.

Votre verdict :

- Puissance ≤ 9 kWc + autoconsommation + logement > 2 ans : TVA à 5,5 %. Ajoutez la case « revente de surplus » et vous pourrez en plus récupérer la TVA payée.

- Tous les autres cas résidentiels : TVA à 20 %, sans taux intermédiaire.

- Projet > 9 kWc ou vente totale : TVA à 20 %, avec mécanisme classique de récupération pour les assujettis.

Ce petit arbre décisionnel vous donne la trajectoire. Les détails et les justifications, on les décortique tout de suite. Pour une estimation complète de votre projet, estimez votre budget solaire.

Les taux de TVA en un coup d’œil : le tableau récapitulatif

Pour ceux qui veulent une vue synoptique, voici la matrice qui couvre les situations résidentielles et les cas mixtes. Lisez-la en partant de votre puissance, puis en choisissant votre usage.

| Puissance installation | Usage | Taux TVA applicable | Conditions d’éligibilité | Récupération TVA possible |

|---|---|---|---|---|

| ≤ 3 kWc | Autoconsommation totale | 5,5 % | Logement > 2 ans, critères environnementaux | Non |

| ≤ 3 kWc | Autoconsommation + surplus | 5,5 % | Logement > 2 ans, critères environnementaux, contrat OA | Oui (si assujetti) |

| 3 kWc – 9 kWc | Autoconsommation (totale ou surplus) | 5,5 % | Logement > 2 ans, critères environnementaux | Oui si revente |

| 3 kWc – 9 kWc | Vente totale | 20 % | Sans objet | Oui |

| > 9 kWc | Tous usages | 20 % | Sans objet | Oui (professionnel) |

| Batterie de stockage (seule) | Complément à installation | 20 % | Sauf package complet certifié (à vérifier) | Non sauf assujetti |

| Ancien barème (jusqu’au 30/09/2025) | ≤ 3 kWc | 10 % | Historique, ne s’applique plus | Non |

Ce tableau sert de pense-bête. Gardez-le sous le coude quand vous recevrez vos devis. Mais pour comprendre le fin mot de l’histoire, il faut maintenant plonger dans les quatre conditions concrètes du taux réduit.

Les conditions à remplir pour profiter du taux réduit à 5,5 %

Obtenir le 5,5 % n’est pas automatique. Il faut cocher quatre cases, et une seule omission vous renvoie au taux plein de 20 %. Voici les piliers, détaillés point par point.

Puissance de l’installation : les seuils de 3 kWc et 9 kWc

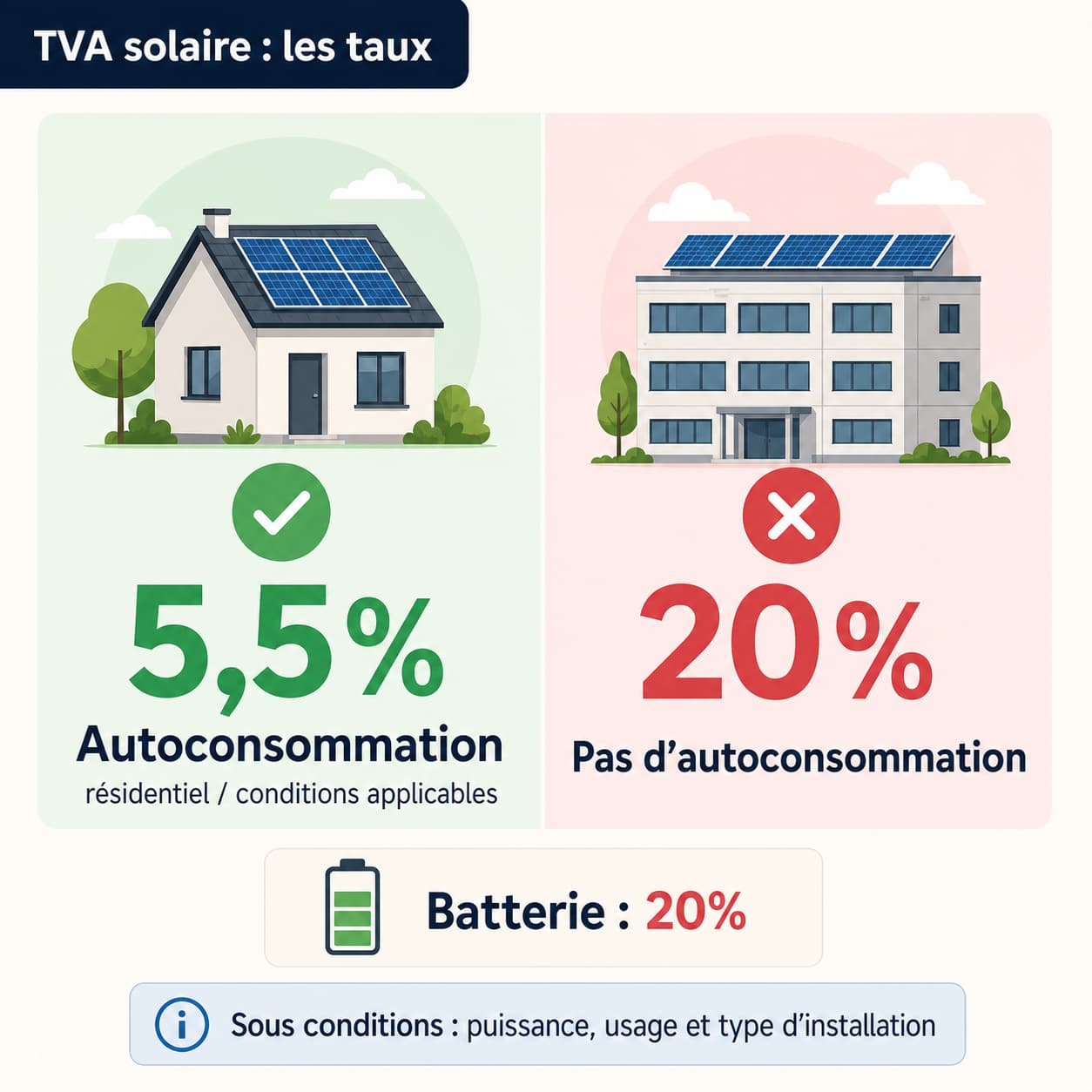

Le seuil historique de 3 kWc reste une référence, mais le véritable plafond pour le taux réduit est désormais fixé à 9 kWc. Concrètement : une installation ≤ 3 kWc (environ 7‑8 panneaux, 15‑20 m²) bénéficie du 5,5 % si vous autoconsommez. Entre 3 et 9 kWc, vous y avez accès aussi, à condition de respecter les autres critères. Au‑delà de 9 kWc (plus de 25 panneaux), vous quittez le cadre résidentiel : TVA à 20 % obligatoire.

Type de logement et ancienneté : ce qui compte vraiment

Le logement doit être achevé depuis plus de deux ans – le temps que la TVA immobilière initiale s’efface. Résidence principale ou secondaire, même combat. Les constructions neuves, elles, restent en principe au taux de 20 %, sauf si votre projet est intégré dès le permis de construire et répond à des exigences supplémentaires (à faire confirmer par votre constructeur). Dans la pratique, la plupart des maisons normandes que je croise sont éligibles sans souci.

Autoconsommation et vente de surplus : choisir la bonne option

L’autoconsommation est le sésame du taux réduit. Trois régimes existent : consommation totale (pas de raccordement au réseau pour l’injection), autoconsommation avec vente du surplus, et vente totale. Les deux premiers offrent le 5,5 %. La vente de surplus, en prime, déverrouille la possibilité de récupérer la TVA sur votre investissement. Une famille avec une journée bien remplie optera pour le surplus ; une résidence secondaire se contentera souvent de l’autoconsommation totale.

Les critères environnementaux : la liste que personne ne lit

Pour que votre installateur applique le taux réduit, vos panneaux doivent respecter des critères environnementaux stricts.

Vérifiez explicitement auprès de votre installateur que les équipements figurent sur la liste officielle des matériels éligibles – c’est lui qui engage sa responsabilité sur la facturation au bon taux.

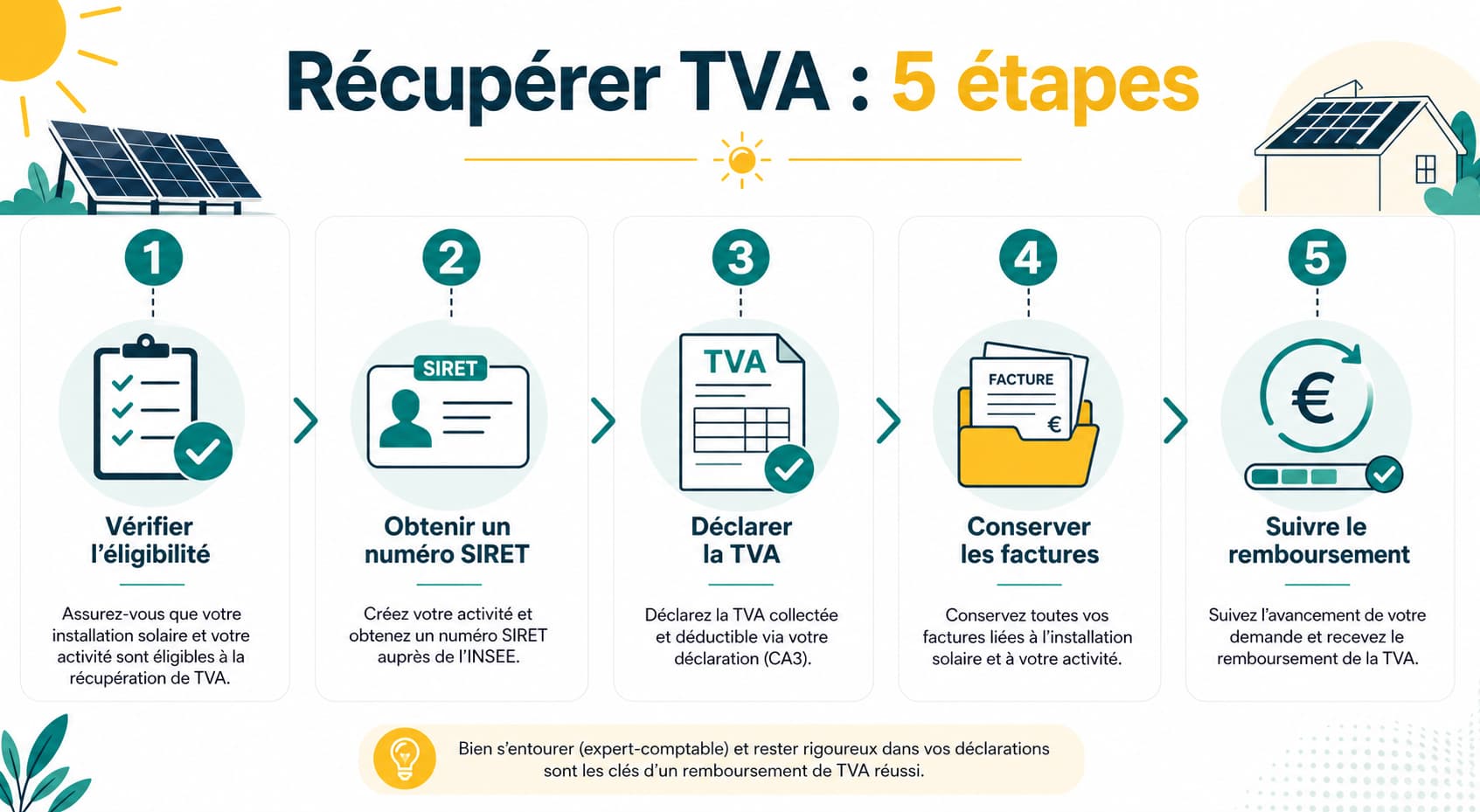

Récupérer la TVA de votre installation : mode d’emploi en 5 étapes

Si vous avez opté pour la revente de surplus (ou la vente totale), vous pouvez enclencher le mécanisme de récupération de la TVA payée sur vos panneaux, votre onduleur, et même sur la main-d’œuvre. Voici la feuille de route, étape par étape.

Étape 1 : Vérifiez votre éligibilité à la récupération de TVA

La récupération est réservée aux projets comportant une revente d’électricité, qu’elle soit partielle (surplus) ou totale. Autoconsommation totale = pas de récupération possible. Votre installation doit en général dépasser 3 kWc et vous devez accepter de devenir un « assujetti à la TVA », ce qui implique d’obtenir un numéro SIRET (rien de sorcier, on y vient).

Étape 2 : Obtenez votre numéro SIRET

Remplissez le formulaire P0 PL (ou son équivalent) et déposez-le auprès du Service des Impôts des Entreprises (SIE) dont vous dépendez. Vous déclarez une activité de producteur d’électricité photovoltaïque. Rassurez-vous : cela ne fait pas de vous un commerçant. Vous restez un particulier, simplement identifié pour vos obligations fiscales liées à cette micro-activité. La procédure est gratuite et se fait en quelques semaines.

Étape 3 : Déposez votre première déclaration de TVA

Une fois votre SIRET en poche, vous déposerez une déclaration de TVA, généralement le formulaire 3310‑CA12 (régime simplifié) ou via votre espace professionnel sur impots.gouv.fr. Le principe : vous mentionnez la TVA collectée sur vos ventes d’électricité (même minime) et vous déduisez la TVA supportée sur vos dépenses d’installation. Le différentiel constitue un crédit de TVA que l’administration vous remboursera.

Étape 4 : Conservez précieusement vos factures

Toutes vos factures d’achat et de pose doivent être conservées pendant au moins six ans. Elles doivent porter la mention explicite de la TVA, être acquittées et si possible numérisées pour éviter tout désagrément. Un classeur dédié ou un dossier cloud sécurisé vous évitera bien des sueurs froides en cas de contrôle.

Étape 5 : Suivez votre remboursement et gérez les déclarations suivantes

Le remboursement intervient généralement dans un délai de deux à six mois après le dépôt de la déclaration. Par la suite, vous devrez déclarer périodiquement la TVA sur vos ventes d’électricité et vos éventuelles nouvelles dépenses. Les recettes de vente sont à reporter en régime micro‑BIC sur votre déclaration de revenus 2042, avec un abattement forfaitaire. Le régime simplifié permet de déposer une déclaration annuelle unique pour alléger les formalités.

Cas particuliers : professionnels, vente totale et batterie

Sortons du moule résidentiel classique. Voici trois situations où les règles de TVA méritent un éclairage dédié.

Le particulier assujetti à la TVA : un statut à part

Vous restez un particulier, mais vous accomplissez quelques formalités professionnelles. Pas d’inscription au registre du commerce, pas de cotisation foncière des entreprises. Vous bénéficiez d’un seuil de franchise en base pour la TVA (à vérifier selon votre chiffre d’affaires annuel, qui reste généralement très en deçà). Ce statut hybride vous ouvre droit à la récupération de la TVA tout en conservant la prime à l’autoconsommation et les autres aides résidentielles. Une position enviable.

Vente totale ou vente de surplus : quel impact sur la TVA ?

En vente de surplus, vous ne collectez la TVA que sur l’électricité effectivement injectée, ce qui simplifie les déclarations. En vente totale, vous collectez la TVA sur l’intégralité de votre production. Le montant de TVA déductible reste le même, mais le crédit de TVA initial peut être plus rapidement absorbé en vente totale. Si vous changez de contrat EDF OA (de surplus vers total par exemple), pensez à vérifier les conséquences déclaratives auprès de votre SIE.

La TVA sur les batteries de stockage : à ne pas négliger

Aujourd’hui, une batterie installée seule se voit appliquer le taux de 20 %. Le taux réduit de 5,5 % ne joue que si la batterie est intégrée à un kit solaire complet, conforme aux critères environnementaux et facturé en une seule prestation.

Cette nuance change lourdement le devis : pour une batterie de 5 000 € HT, la différence atteint 725 €. Avant de signer, demandez à votre installateur un devis détaillé et vérifiez ce point précis.

Professionnels : quel taux pour une installation photovoltaïque ?

Pour les exploitations agricoles, les bâtiments industriels ou les bureaux, le taux standard de 20 % s’applique. Mais la TVA est intégralement déductible si l’installation est affectée à l’activité professionnelle. La récupération se fait via la déclaration de TVA habituelle de l’entreprise. Les très grosses installations (> 100 kWc) peuvent relever de régimes particuliers de TVA sur l’énergie. Un expert‑comptable vous confirmera le traitement exact selon votre statut.

Est-ce que ça vaut le coup ? L’impact de la TVA sur votre rentabilité solaire

Les pourcentages, c’est abstrait. Passons à trois cas concrets, en euros, pour mesurer ce que change vraiment le bon taux de TVA.

Exemple 1 : installation 3 kWc en autoconsommation totale

Une installation de 3 kWc, sans revente, facturée 9 000 € HT. Avec le taux réduit à 5,5 %, vous payez 9 495 € TTC. Si vous passiez à 20 %, la facture grimperait à 10 800 €. Le simple fait d’être éligible au 5,5 % vous épargne donc 1 305 €. Pas de récupération de TVA ici, mais l’économie est immédiate, sans paperasse. Votre retour sur investissement s’en trouve mécaniquement raccourci d’une bonne année d’économies sur la facture EDF.

Exemple 2 : installation 6 kWc avec vente de surplus

Projet à 14 000 € HT, soit 14 770 € TTC avec le 5,5 %. Vous obtenez votre SIRET et déposez une déclaration de TVA. Vous mentionnez les 770 € de TVA déductible. Même en collectant une TVA modeste (environ 100 € par an sur la vente de surplus), vous obtenez un remboursement rapide du crédit de TVA dès la première année. Ajoutez une prime à l’autoconsommation d’environ 1 500 € (selon la puissance, à vérifier sur le site EDF OA) et vous descendez à un coût net effectif inférieur à 10 000 €. L’ordre de grandeur parle de lui-même.

Exemple 3 : ajouter une batterie : quel coût final avec la TVA ?

Vous greffez une batterie de 5 kWh à 5 000 € HT à l’ensemble. Si elle est facturée séparément, la TVA grimpe à 1 000 € (20 %), soit 6 000 € TTC. Intégrée dans un package complet éligible, elle bénéficierait du même 5,5 %. La différence se chiffre à 725 € nets. Cette somme pèse sur l’amortissement global, mais il faut la mettre en regard du gain d’autonomie et du taux d’autoconsommation accru. Pour trancher, simulez votre propre courbe de consommation – il n’y a que ça de vrai.

Vos questions sur la TVA des panneaux photovoltaïques

Vous avez encore des doutes ? Voici les réponses aux questions les plus fréquentes, sans détour.

Quelle est la TVA pour les panneaux photovoltaïques ?

Deux taux principaux existent en 2026 : 5,5 % pour les installations résidentielles ≤ 9 kWc avec autoconsommation, et 20 % dans les autres cas (puissance > 9 kWc, vente totale, constructions neuves). L’ancien taux de 10 % n’est plus en vigueur depuis le 1ᵉʳ janvier 2026.

Qui peut bénéficier de la TVA à 5,5 % ?

Les particuliers dont le logement a plus de deux ans, qui installent une puissance ≤ 9 kWc en autoconsommation (avec ou sans vente du surplus) et utilisent des équipements certifiés « ultra‑bas carbone ». Ces critères sont cumulatifs.

Comment récupérer la TVA sur une installation photovoltaïque ?

La récupération est liée à la revente d’électricité. Il faut devenir assujetti à la TVA, obtenir un numéro SIRET auprès du SIE, déposer une déclaration de TVA mentionnant la TVA déductible sur l’installation, et conserver les factures. La procédure est détaillée plus haut dans l’article.

Comment savoir si on a droit à la TVA à 5,5 ou 20 % ?

Posez-vous trois questions : la puissance est-elle ≤ 9 kWc ? Y a-t-il autoconsommation ? Le logement a-t-il plus de deux ans ? Si vous répondez oui à tout, vous êtes en principe au taux de 5,5 %. Utilisez l’arbre de décision proposé dans le test pour confirmer.

La batterie de stockage est-elle aussi à 5,5 % de TVA ?

En règle générale non : une batterie seule est soumise au taux de 20 %. Elle ne bénéficie du 5,5 % que si elle est incluse dans un package photovoltaïque complet, conforme aux critères environnementaux et facturée globalement. Vérifiez toujours ce point avec votre installateur avant de signer.

Peut-on récupérer la TVA pour une installation en autoconsommation totale ?

Non, car sans vente d’électricité vous n’exercez pas d’activité économique permettant l’assujettissement à la TVA. La récupération est exclusivement réservée aux projets avec revente, totale ou de surplus.

Comment déclarer la vente d’électricité pour obtenir le remboursement de TVA ?

Une fois votre numéro SIRET obtenu, vous déclarez la TVA via le formulaire adéquat (en général le 3310‑CA12 ou la télé‑déclaration) en mentionnant la TVA collectée sur vos ventes et la TVA déductible sur votre installation. Le crédit éventuel fait l’objet d’une demande de remboursement.

Quel est le délai pour obtenir le remboursement de TVA ?

Selon les situations et les services des impôts, le remboursement intervient généralement entre deux et six mois après le dépôt d’une déclaration complète et correcte. Ce délai varie et ne peut être garanti de façon ferme.

Faut-il un professionnel RGE pour bénéficier de la TVA réduite ?

La loi n’exige pas strictement le label RGE pour le seul bénéfice du taux réduit de TVA. En revanche, la plupart des aides publiques (MaPrimeRénov’, prime à l’autoconsommation) le réclament. Faire appel à un installateur RGE reste donc la voie la plus prudente et la plus complète pour optimiser votre projet.